2017ע���ʲ�����ʦ����_��������_�����ⰸ��������(5)

2017ע���ʲ�����ʦ����_��������_�����ⰸ��������(5)�ǹ����ʲ�����ʦ���� - ��ǰģ�����ⷽ�������,

2011ע���ʲ�����ʦ����_��������_�����ⰸ��������(5)

��������ר��

����������1·��������⡿��˾��һ�����й�˾��ҵ��Χ�漰��Ʒ���ۡ���������װ����Ϊ��ֵ˰һ����˰��ҵ�����õ���ֵ˰˰��Ϊ17%����˾�����ʲ���ծ��ծ��������˰���㣬����˰˰��Ϊ25%���������õ�Ӫҵ˰��Ϊ5%��������Ʒ����������Ͱ�װ�����Ϊ��˾����Ӫҵ����Ʒ���ۼ۸���ر�ע�����������ֵ˰�����ʵ��ʱ��ת���۳ɱ�����˾2008����걨��2009��4��25��������������˰�Ļ��������Ϊ2009��3��10�ա���˾���������10%��ȡ����ӯ�����

����2008���˾������Ʒ���ṩ������������£�

����1.��˾��2008������ҹ�˾����M�豸���ܼۿ�Ϊ1000��Ԫ���ٶ����豸�Ľ��ײ�������ֵ˰������Ʒ������ɱ�Ϊ650��Ԫ��˫��Լ�������ν�����2008��ĩ����400��Ԫ��2009��ĩ����300��Ԫ��20xx��ĩ����300��Ԫ��2008������豸��������Ϊ800��Ԫ���������ҵ����ں�������Ϊ12.75%���ҹ�˾������豸���а�װ����2008��6��20�մﵽԤ������;״̬�������������š���װ�ڼ�֧����12��Ԫ���˹����ã��������Բ���Ʒ200����ÿ���ɱ�0.1��Ԫ����˰��0.2��Ԫ����ֵ˰��Ϊ17%���ҹ�˾����ֱ�߷���ȡ�۾ɣ��۾���Ϊ5�꣬����ֵΪ8.8��Ԫ��˫��������ͬ����˴���ס�

����2.2008���˾������һ����ͬ,��ͬ�����Ϊһ���칫¥,Ϊ�̶���ۺ�ͬ,��ͬ������Ϊ800��Ԫ,Ԥ���ܳɱ�Ϊ600��Ԫ,������Ϊ2.5��,2009������ϼ۸�������ʹ���̳ɱ�����Ϊ810��Ԫ,������20xx��2����ǰ�깤�����ﵽ�����ʹ��̱������ݺ�ͬ�����15��Ԫ������ÿ����ʩ���йص���������:

|

���� |

2008 |

2009 |

20xx |

|

��ĿǰΪֹ�ѷ����ijɱ� |

114 |

324 |

805 |

|

��ɺ�ͬ���跢���ɱ� |

486 |

486 |

0 |

|

�ѽ����ͬ�ۿ� |

200 |

190 |

425 |

|

ʵ���յ��ۿ� |

180 |

200 |

435 |

����3.��˾��Ӫ�Ծɻ���ҵ��7��8������N��Ʒ����������Ϊ25740Ԫ��(��˰�۸�)����λ���۳ɱ�Ϊ10000Ԫ��ͬʱ�ջ�2��ͬ�����Ʒ��ÿ�����ռ�Ϊ1000Ԫ(��������ֵ˰)��ʵ�������ֽ�49480Ԫ��

����4.2008 ��10��6�ռ�˾ί���ҹ�˾����D��Ʒ���ɱ�800��Ԫ��Э���Ϊ������ֵ˰��1000��Ԫ����Ʒ�ѷ�����2008��12��18���ҹ�˾ʵ������ʱ������ֵ˰��Ʊ��ע�����ۼ�240��Ԫ����ֵ˰Ϊ40.80��Ԫ��ͬ�ռ�˾�յ��ҹ�˾�����Ĵ����嵥��ע�������۴�����Ʒ��20%����˾���ҹ�˾������ֵ˰��Ʊ��2008 ��12��31���յ����

����5.��˾��12��1�նԱ���˾������Ʒһ������ֵ˰ר�÷�Ʊ��ע�����ۼ۸�Ϊ200��Ԫ����ֵ˰��Ϊ34��Ԫ�����������ֵ˰ר�÷�Ʊ�ѽ�����˾������˾�ѳ�ŵ���Ϊ��ʱ�ջػ���������˾���ֽ��ۿ��������£�2/10��1/20��N/30(�ٶ������ֽ��ۿ�ʱ��������ֵ˰����)��������Ʒ��ʵ�ʳɱ�Ϊ160��Ԫ��12��8�գ��յ�����˾֧���ġ��۳��������ֽ��ۿ۽���Ŀ�����������С�2009��2��12���յ�����˾�˻�������Ʒ��20%������ˣ�������Ʒ�����������⣬��˾ͬ���˱���˾���˻�Ҫ���գ��յ�����˾������˰����ؿ��ߵĽ����˳�֤�����������ߺ�����ֵ˰ר�÷�Ʊ��֧���˻����

����6.5��2�գ��յ�����˾������Ҫ���2007��12��10��������Ʒ�ڼ۸��ϸ���8%������(��˾�ڸ�����Ʒ�۳�ʱȷ������300��Ԫ�����տ�)������ˣ�������Ʒ��۴����������⡣��˾ͬ���˶���˾���������Ҫ���գ��յ�����˾������˰����ؿ��ߵ���ȡ����֤�����������ߺ�����ֵ˰ר�÷�Ʊ�����ÿ������˻ؿͻ���

����7.7��1�գ����칫˾ǩ��Э�飬���칫˾������Ʒһ������ֵ˰ר�÷�Ʊ��ע�����ۼ۸�Ϊ200��Ԫ����ֵ˰��Ϊ34��Ԫ;��Э��涨����˾Ӧ��2008��12��1�ս�������Ʒ���أ��ع���Ϊ220��Ԫ(������ֵ˰��)����Ʒ�ѷ������������յ���������Ʒ��ʵ�ʳɱ�Ϊ180��Ԫ��

����8.12��15�գ���Q��˾ǩ��һ���豸ά��ͬ���ú�ͬ�涨�����豸ά���ܼۿ�Ϊ100��Ԫ(������ֵ˰��)����ά��������ɲ����պϸ��һ�ν��塣12��31�գ����豸ά��������ɲ���Q��˾���պϸ�˾ʵ�ʷ�����ά����Ϊ60��Ԫ(��Ϊ������Ա����)��12��31�գ�����Q��˾�����ش�������ѣ���˾Ԥ�ƺܿ����յ���ά��Ϊ80��Ԫ(����ֵ˰��)��

����9.12��31�գ���H��˾ǩ��Э��������Ʒһ������ֵ˰ר�÷�Ʊ��ע�����ۼ۸�Ϊ200��Ԫ����ֵ˰��Ϊ34��Ԫ����Ʒ�ѷ������������յ�����Э��涨��������Ʒ���ۼ۸��20%������Ʒ�۳���5�����ṩ��������ķ���ѡ�������Ʒ��ʵ�ʳɱ�Ϊ160��Ԫ��

����Ҫ��������������������ҵ��Ļ�ƴ�����

����1.��������1������2008�ꡫ20xx���˾���ҹ�˾����M�豸����ػ�ƴ���;

����2.��������2��������˾2008�ꡫ20xx�꽨���ͬ����Ļ�ƴ���;

����3.��������3��������˾�Ծɻ���ҵ��Ļ�ƴ���;

����4.��������4��������˾ί���ҹ�˾����D��Ʒ�Ļ�ƴ���;

����5.��������5�����������˻صĻ�ƴ���;

����6.��������6�������������õĻ�ƴ���;

����7.��������7�������ۺ�ع��Ļ�ƴ���;

����8.��������8������ά���豸�Ļ�ƴ���;

����9.��������9������������ѵ���Ʒ���۵Ļ�ƴ�����

�������𰸼�������

����1.������˾���ҹ�˾2008�ꡫ20xx���й�M�豸�Ļ�ƴ����� www.45sw.com

����(1)��˾�Ļ�ƴ������£�

������2008���������Ʒʱ��

�����裺����Ӧ�տ��������1000

��������������Ӫҵ�����롡����������800

������������δʵ���������桡��������200

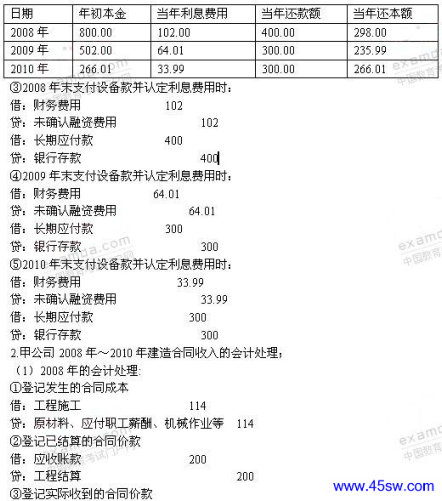

������ÿ����Ϣ������������

|

���� |

������� |

������Ϣ���� |

�����տ�� |

�����ձ��� |

|

2008�� |

800.00 |

102.00 |

400.00 |

298.00 |

|

2009�� |

502.00 |

64.01 |

300.00 |

235.99 |

|

20xx�� |

266.01 |

33.99 |

300.00 |

266.01 |

������2008��ĩ�յ��豸��϶���Ϣ����ʱ��

�����裺δʵ���������桡����102

������������������� ��������������102

�����裺���д�����������400

����������������Ӧ�տ����������400

������2009��ĩ�յ��豸��϶���Ϣ����ʱ��

�����裺δʵ���������桡��64.01

����������������������������64.01

�����裺���д�����������300

����������������Ӧ�տ����������300

������20xx��ĩ�յ��豸��϶���Ϣ����ʱ��

�����裺δʵ���������桡33.99

��������������������������33.99

�����裺���д�����300

����������������Ӧ�տ��������300

����(2)�ҹ�˾�Ļ�ƴ������£�

������2008�Ļ�ƴ������£�

����a. 2008���������豸ʱ��

�����裺�ڽ����̡�����������800

��������δȷ�����ʷ��á�����200

����������������Ӧ�������������1000

����b.��װ�豸ʱ

�����裺�ڽ����̡���������38.8

������������Ӧ��ְ��н�ꡡ��������12

�����������������Ʒ����20(200×0.1)

������������Ӧ��˰�ѨD�DӦ����ֵ˰(����˰��)6.8(0.2×200×17%)

����c.6��20��M�豸�ﵽԤ������;״̬ʱ

�����裺�̶��ʲ���������838.8

�������������ڽ����̡���������838.8

����d.�����۾ɵĴ������£�

�����裺�������á�������83[(838.8-8.8)÷5×6/12]

�������������ۼ��۾ɡ����������� 83

�����Ժ�ÿ����۾ɶ�Ϊ166��Ԫ����¼��ͬ������һһ��ʾ�ˡ� www.45sw.com

������ÿ����Ϣ���õ��������

����

�����裺���д�����������������180

������������Ӧ���˿������������������������180

������ȷ�Ϻͼ������������ͷ���,���Ǽ�����

����2008��ȵ��깤����= ×100%��=19%

����2008��Ӧȷ�ϵĺ�ͬ����=800×19%-0=152(��Ԫ)

����2008��Ӧȷ�ϵĺ�ͬ����=(114+486)×19%-0=114(��Ԫ)

����2008��Ӧȷ�ϵĺ�ͬë��=152-114=38(��Ԫ)

�����裺����ʩ���D�Dë������������ 38

����������Ӫҵ��ɱ���������������114

��������������Ӫҵ�����롡������������������152

�����ݼ���Ӧ��Ӫҵ˰

�����裺Ӫҵ˰���ӡ�����������7.6(152×5%)

������������Ӧ��˰�ѨD�DӦ��Ӫҵ˰����������7.6

����(2)2009��Ļ�ƴ�����

�����ٵǼǷ����ĺ�ͬ�ɱ�

�����裺����ʩ��������������������210

����������:ԭ���ϡ�Ӧ��ְ��н�ꡢ��е��ҵ�� 210

�����ڵǼ��ѽ���ĺ�ͬ�ۿ�

�����裺Ӧ���˿����������������190

���������������̽��㡡����������������������190

�����۵Ǽ�ʵ���յ��ĺ�ͬ�ۿ�

�����裺���д�����������������200

������������Ӧ���˿����������������������200

������ȷ�Ϻͼ������������ͷ���,���Ǽ�����

����2009��ȵ��깤����= ×100%��=40%

����2009��Ӧȷ�ϵĺ�ͬ����=800×40%-152=168(��Ԫ)

����2009��Ӧȷ�ϵĺ�ͬ����=(324+486)×40%-114=210(��Ԫ)

����2009��Ӧȷ�ϵĺ�ͬë��=168-210=-42(��Ԫ)

�����裺��Ӫҵ��ɱ���������������210

��������������Ӫҵ�����롡������������������168

����������������ʩ���D�Dë������������������ 42

������ͬԤ����ʧ=(810-800)×(1-40%)=6(��Ԫ)

������ʣ��ġ�Ϊ��ɹ��̽�������Ԥ����ʧ6��Ԫȷ��Ϊ������ʧ��

�����裺�ʲ���ֵ��ʧ�D�D��ͬԤ����ʧ����6

����������������������D�DԤ����ʧ��������6

�����ݼ���Ӧ��Ӫҵ˰

�����裺Ӫҵ˰���ӡ�����8.4(168×5%) www.45sw.com

������������Ӧ��˰�ѨD�DӦ��Ӫҵ˰����������8.4

����(3)20xx��Ļ�ƴ���:

�����ٵǼǷ����ĺ�ͬ�ɱ�

�����裺����ʩ����������������������481

������������ԭ���ϡ�Ӧ��ְ��н�ꡢ�ۼ��۾ɵȡ�481

�����ڵǼ��ѽ���ĺ�ͬ�ۿ�

�����裺Ӧ���˿������������������425

���������������̽��㡡������������������������425

�����۵Ǽ�ʵ���յ��ĺ�ͬ�ۿ�

�����裺���д�������������������435

������������Ӧ���˿������������������������435

������ȷ�Ϻͼ������������ͷ���,���Ǽ�����

����20xx��Ӧȷ�ϵĺ�ͬ����=800+15-152-168=495(��Ԫ)

����20xx��Ӧȷ�ϵĺ�ͬ����=805-114-210=481(��Ԫ)

����20xx��Ӧȷ�ϵĺ�ͬë��=495-481=14(��Ԫ)

�����裺��Ӫҵ��ɱ�������������������481

������������ʩ���D�Dë���������������� 14

��������������Ӫҵ�����롡������������������495

�����裺�����������������������������6

��������������Ӫҵ��ɱ�����������������������6

�����ݼ���Ӧ��Ӫҵ˰

�����裺Ӫҵ˰���ӡ�����24.75(495×5%)

������������Ӧ��˰�ѨD�DӦ��Ӫҵ˰��������24.75

�������깤ʱ:

�����裺���̽��㡡��������������������815

����������������ʩ��������������������������815

����3.�Ծɻ���ҵ��Ļ�Ʒ�¼���£�

�����裺���д�����������������49 480

�������������Ʒ������������������ 2 000

��������������Ӫҵ�����롡�������������� ��44 000

������������Ӧ��˰��—Ӧ����ֵ˰(����˰��)7 480

�����裺��Ӫҵ��ɱ���������������20 000

�����������������Ʒ���������������������� 20 000

����4.ί�д���ҵ��Ļ�ƴ������£�

������2008 ��10��6�ռ�˾����Ʒ�����ҹ�˾ʱ

�����裺������Ʒ ��������������������800

�����������������Ʒ��������������������������800

������2008 ��12��18�ռ�˾�յ��ҹ�˾�����Ĵ����嵥

�����裺Ӧ���˿������������������ 234

��������������Ӫҵ�����롡��������200(1000×20%)

������������Ӧ��˰��—Ӧ����ֵ˰(����˰��)����34

�����裺��Ӫҵ��ɱ�������160(800×20%)

������������������Ʒ��������������������������160

������2008��12��31���յ�����

�����裺���д������������������� 234

������������Ӧ���˿������������������������ 234

����5.��˾���ۼ��˻��Ļ�ƴ������£�

����(1)12��1������ʵ��ʱ��

�����裺Ӧ���˿������������������ 234

��������������Ӫҵ�����롡�������������������� 200 www.45sw.com

������������Ӧ��˰��—Ӧ����ֵ˰(����˰��)����34

������;��Ӫҵ��ɱ�������������������160

�����������������Ʒ�������������������������� 160

�����裺���д���������������������230

��������������á�������������4(200×2%)

������������Ӧ���˿������������������������ 234

����(2)�˻�ʱ��

�����ٽ裺��ǰ���������������������������� 40

��������Ӧ��˰�ѨD�DӦ����ֵ˰(����˰��) 6.8

������������Ӧ���˿������������������������������46

������ǰ����������������������������������0.8

�����ڽ裺�����Ʒ����������������������������32

����������������ǰ����������������������������������32

�����۽裺Ӧ��˰�ѡ�����1.8[(40-32-0.8)×25%]

����������������ǰ�������������������������������� 1.8

�����ܽ裺�������D�Dδ������������������5.4

����������������ǰ�������������������������������� 5.4

�����ݽ裺ӯ���---����ӯ���������������0.54

���������������������---������������������� 0.54

����6.�������õĻ�ƴ���

�����裺��Ӫҵ�����롡������������(300×8%) 24

��������Ӧ��˰��—Ӧ����ֵ˰(����˰��)����1.92

������������������������������������������� 25.92

����7.�ۺ�ع��Ļ�ƴ���

����(1)7��1�ճ�����Ʒʱ

�����裺���д������������������������� 234

����������������Ӧ�������������������������������200

������������Ӧ��˰��—Ӧ����ֵ˰(����˰��)�������� 34

�����裺������Ʒ��������������������������180

�����������������Ʒ��������������������������������180

����(2)ÿ��ĩ������Ϣ����ʱ

�����裺������á���������������������������4

����������������Ӧ���������������������������������4

����(3)12��1�ջع���Ʒʱ

�����裺�����Ʒ��������������������������180

������������������Ʒ��������������������������������180

�����裺����Ӧ�������������������������220

��������Ӧ��˰�ѨD�DӦ����ֵ˰(����˰��)37.4

�������������������������������������������257.4

����8.ά������Ļ�ƴ�������

�����裺Ӧ���˿������������������������80

��������������Ӫҵ�����롡������������68.38(80÷1.17)

��������Ӧ��˰��—Ӧ����ֵ˰(����˰��)������11.62

�����裺����ɱ������������������������� 60

������������Ӧ��ְ��н�ꡡ�������������������������� 60

�����裺��Ӫҵ��ɱ����������������� �� 60

����������������ɱ��������������������������������� 60

����9.������ѵ���Ʒ���۵Ļ�ƴ������£�

�����裺���д��������������������� 234

��������������Ӫҵ�����롡�������������������������� 160

�������������������桡��������������������(200×20%)40

������������Ӧ��˰��—Ӧ����ֵ˰(����˰��)����������34

�����裺��Ӫҵ��ɱ������������������� 160

�����������������Ʒ��������������������������������160

����2017ע���ʲ�����ʦ����_��������_�����ⰸ��������(5)��ƪ���²������ǵ��ղ�Ŷ��

Tags����ǰģ������ ���ʲ�����ʦ��������,�ʲ�����ʦ��������,�ʲ�����ʦ�������⼰��

�����Դ

- ����һƪ��2017ע���ʲ�����ʦ����_��������_�����ⰸ��������(4)

- �ڰٶ�������������£�2017ע���ʲ�����ʦ����_��������_�����ⰸ��������(5)

- �ڹȸ�������������£�2017ע���ʲ�����ʦ����_��������_�����ⰸ��������(5)

- ��soso������������£�2017ע���ʲ�����ʦ����_��������_�����ⰸ��������(5)

- ���ѹ�������������£�2017ע���ʲ�����ʦ����_��������_�����ⰸ��������(5)

- › 2017��������������C�������ģ��������

- › 2017��������������C�������ģ��������

- › 2017��������������C�������ģ�������

- › 2017��������������C�������ģ������һ

- › 2017��ȫ���������������C����ģ������һ

- › 2017�������������C���Կ�ǰ�ܾ�ʮ

- › 2017�������������C���Կ�ǰ�ܾ���

- › 2017�������������C���Կ�ǰ�ܾ���

- › 2017�������������C���Կ�ǰ�ܾ���

- › 2017�������������C���Կ�ǰ�ܾ���

- › 2017�������������C���Կ�ǰ�ܾ���

- › 2017�������������C���Կ�ǰ�ܾ���

��ط��ർ��

��ǰģ�������Ƽ�

- ��2017��ע���ʲ�����ʦ�������⼰��_���÷�

- ��2017��ע���ʲ�����ʦ�������⼰��_���÷�

- ��2017���ʲ�����ʦ����������豸ģ�����⼰

- ��2017���ʲ�����ʦ����������豸ģ�����⼰

- ��2017���ʲ�����ʦ����������豸ģ�����⼰

- ��2017���ʲ�����ʦ����������豸ģ�����⼰

- ��2017���ʲ�����ʦ����������豸ģ�����⼰

- ��2017���ʲ�����ʦ����������豸ģ�����⼰

- ��2017���ʲ�����ʦ����������豸ģ�����⼰

- ��2017���ʲ�����ʦ����������豸ģ�����⼰

- ��2017���ʲ�����ʦ����������豸ģ�����⼰

- ��2017ע���ʲ�����ʦ����_��������_������

- ��2017ע���ʲ�����ʦ����_��������_������

- ��2017ע���ʲ�����ʦ����_��������_������

- ��2017ע���ʲ�����ʦ����_��������_������