�м��������ģ������(6-3)_2011���ְ�ƿ������⼰��

�м��������ģ������(6-3)_2011���ְ�ƿ������⼰���ǹ����м���ƿ��� - ��ǰģ�����ⷽ�������,

�м��������ģ������(6-3)_2011���ְ�ƿ������⼰��

�������

����һ������ѡ����

����1. [��]D

����[����]���̲ĵ�8ҳ���ݡ�

����2. [��]D

����[����]��ҵ�Թ����Ʊ��ֱ��Ͷ�ʵ���ʽ��������ҵͶ�����γɵľ��ù�ϵ����ҵ��������֮��Ĺ�ϵ��

����3. [��]A

����[����]��Ҫ������=�ʽ�ʱ���ֵ(������)+ͨ�����Ͳ�����+���������ʣ������ʽ�ʱ���ֵ=��Ҫ������-ͨ������ʵ����-����������=3%

����4. [��]D

����[����]������ϵ��Ϊ1ʱ����ʾ�����ʲ������������г�ƽ�������ʳ���ͬ�����ı仯

����5. [��]B

����[����]���ʱ����ն�=�����ֵ×�ʱ�����ϵ��=200000/(P/A��8%��6)=200000/4.6229=43262.89(Ԫ)

����6. [��]D

����[����]2×(1+2%)/(10%-2%)=25.5(Ԫ)��

����7. [��]A

����[����]����ֵ���ڲ�������Ϊ��Ҫָ�꣬��̬Ͷ�ʻ��������ڴ�Ҫָ�꣬Ͷ���������Ǹ���ָ�ꡣ

����8. [��]D

����[����]��ȶ���ն�ʺ���ԭʼͶ�ʶͬ���ر�����Ŀ�����ڲ�ͬ�Ķ���ȽϾ��ߡ�

����9. [��]A

����[����](240-80)/150=1.07(Ԫ)

����10. [��]C

����[����]����ծ��Ͷ�ʵ���ҪĿ���ǻ���ȶ�������

����11. [��]B

����[����]�ɱ�����ģʽֻ���ǻ���ɱ��Ͷ�ȱ�ɱ����������ǹ������ú�ת���ɱ�

����12. [��]D

www.45sw.com [����]��������“������”�����ֽ�֧��������һ�ַ���

����13. [��]B

����[����](50-40)×2=20(Ԫ)

����14. [��]C

��>����[����]200/(P/A,10%,3)=80.42(��Ԫ)

����15. [��]B

����[����]���ڰ�䶯�ɱ�ͨ����һ����ʼ���������ڹ̶��ɱ����������ʼ���Ļ�������ҵ�������������������������ڱ䶯�ɱ���

����16. [��]B

����[����]����ط�Χ�ھ�Ӫ�ܸ�ϵ����������ʷ���䶯

����17. [��]D

����[����]�̶����ȶ������Ĺ�������һ�������ھ�Ӫ�Ƚ��ȶ��������ڳɳ��ڵ���ҵ���Һ��ѱ����ڲ��á�

����18. [��]A

����[����]ʣ��������ߵ����������ǹ��������ۡ�

����19. [��]D

����[����]����Ԥ��ļ���ǰ����̲�266ҳ������

����20. [��]B

����[����]����Ԥ���DZ���ȫ��Ԥ��Ĺؼ�����㡣

����21. [��]A

����[����]���ղ�����Ƶ����ݣ�������ƿɷ�Ϊһ����ƺ�Ӧ�ÿ��ơ�

����22. [��]A

����[����]ʣ��������������Ԥ�����Ҫ����ָ�ꡣ

����23. [��]D

����[����]Ȩ�����=1/(1-�ʲ���ծ��)

����24. [��]A

����[����]�ѻ���Ϣ�����е���Ϣ���ã���ָ���ڷ�����ȫ����Ϣ���á�

����25. [��]C

����[����]�����߹�ע�����ʱ��ı�ֵ����ֵ״��������ҵͶ�ʻر��ʡ�

������������ѡ����

����1. [��]BC

����[����]���������ȱ�㡣

����2. [��]ABD

����[����]���ʱ��ʲ�����ģ�ͣ�ȷ���ض���Ʊ��Ҫ�����������ǵ����ز�������˾��Ʊ�����з���

����3. [��]ACD

����[����]ֻ����û��ͨ�����ͻ�ͨ�����ͼ��͵�����£�����������ծȯ����������ʱ���ֵ

����4. [��]AD

����[����]�����߱���������Ե������Ǵ��ڻ����0������B����ȷ;Ͷ�ʷ����ľ���ֵ����0��÷����ľ���ֵ�ʵ���0������C����ȷ��

����5. [��]ACD

����[����]��ҵΪӦ��������������е��ֽ������Ҫȡ������ҵԸ��е����յij̶ȡ���ҵ���ֽ�����Ԥ��Ŀɿ��̶ȡ���ҵ��ʱ��ծ������ǿ�ȡ�

����6. [��]ACD

����[����]�Ϲ�Ȩ֤���ۼ�ֵ��Ӱ��������Ҫ�л��ɱ��ʡ���ͨ���г��۸�ִ�м۸��ʣ����Ч�ڼ䡣

����7. [��]ABC

�� www.45sw.com [����]��ҵ�������Ӧ����ѭ��������۲���ԭ����������ԭ��ֿ�����ҵ��Ͷ�ʻ���ԭ��

����8. [��]ABC

����[����]�ֽ�Ԥ�������ճ�ҵ��Ԥ������־���Ԥ��Ļ����ϱ��Ƶģ�����Ԥ���������ճ�ҵ��Ԥ������ݡ�

����9. [��]ABCD

����[����]ABCD�����������ĵ�������

����10. [��]AB

����[����]�ٶ��ʲ�=�����ʽ�+�����Խ����ʲ�+Ӧ���˿�+Ӧ��Ʊ��

�����������

����1. [��]×

����[����]��������ʲ��ı���ϵ���Ǵ���0�ģ����������0.5��2֮�䡣

����2. [��]×

����[����]Ϊ���Ӫ���ʽ���תЧ�ʣ���ҵ��Ӫ���ʽ�Ӧά���ڼ�û�й����ʱ�����û�й�������ˮƽ�ϡ�����Ĺ����ʱ�����ָһ����ҵ��Ӫ���ʽ�ԶԶ�����侭Ӫ��ģʵ����Ҫ��Ӫ���ʽ�ˮƽ������Ĺ���������ָһ����ҵ��Ҫ��������ծ��֧��������Ӧ���˿������Ͷ����Ӫ���ʽ��ϵij����ʽ���������

����3. [��]×

����[����]�ֽ�ij��гɱ���ָ��ҵ����һ���ֽ��������ӵĹ������ü�ɥʧ����Ͷ�����档��������Ͷ�������ǻ���ɱ���

����4. [��]√

����[����]��������ĺ����Dz�����ߣ�����Ԥ����Ϊ������߷���ģ����ߵijɹ����ֱ�ӹ�ϵ����ҵ����˥�ɰܡ�

����5. [��]√

����[����]������������ָ�꣬����������ķ���һ���Ƿ������ķ�����

����6. [��]×

����[����]����ó���ͬ�ľ��߽��۱��뻹Ҫ�б�Ҫ������������ͬ��

����7. [��]×

����[����]�����ʱ��ṹ��ָ��һ��������ʹ��ҵ��Ȩ�ʱ��ɱ���͡���ҵ��ֵ�����ʱ��ṹ��

����8. [��]√

����[����]�����Ԥ�������Ԥ����й����ݡ�

����9. [��]×

����[����]˫���г��۸��ǵ�ij�ֲ�Ʒ���������г��ϳ��ּ��ֲ�ͬ�۸�ʱ����Ӧ��������ۣ�ʹ�÷�������ͼۡ�

����10. [��]×

����[����]ӯ���ֽ��ϱ�����ӳ����ҵ���������ֽ�����ı��ϳ̶ȣ��ѻ�����Ϣ������ӳ�˻���������ծ���ı�֤�̶ȡ�

�����ġ�������

����1. [��]

����[����](1)A��˾��Ʊ�ı�Ҫ�����ʣ�10%+3×(14%-10%)=22%

����B��˾��Ʊ�ı�Ҫ�����ʣ�10%+2.5×(14%-10%)=20%

����(2)Ͷ����ϵ��ۺ�βϵ����*3+*2.5=2.63

����(3)Ͷ����ϵı�Ҫ�����ʣ�10%+2.63×(14%-10%)=20.52%

����2. [��]

����[����]M��˾��Ʊ��ֵ��=7.95(Ԫ),���ڼ۸�9Ԫ�����Բ���Ͷ�ʹ���;

����N��˾��Ʊ��ֵ��0.60/8%=7.5(Ԫ),���ڼ۸�7Ԫ�����Կ���Ͷ�ʹ���;

����Q��˾ծȯ��ֵ��(1000+1000×10%×3)×(P/F,8%,3)=1031.94(Ԫ)������ծȯ�۸�1050Ԫ�����Բ�Ӧ�ù���

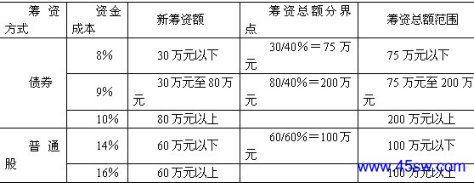

����3. [��]

����[����](1)

����(2)�ɲ�Ȩ����66.67%��֪������ҵ��ծռ40%��������Ȩ���60%

�� www.45sw.com �������ܶΧ���ʽ�ıʳɱ���

����75��Ԫ���£�8%×40%+14%×60%=11.6%

����75��100��Ԫ��9%×40%+14%×60%=12%

����100��200��Ԫ��9%×40%+16%×60%=13.2%

����200��Ԫ���ϣ�10%×40%+16%×60%=13.6%

������4. [��]

����[����](1)�ʹ����ܶ�=90-50=40(��Ԫ)

�����������ĸ����˿ɿ������ܶ�=40-15=25(��Ԫ)

�����������Ŀɿ������ܶ�=25-20=5(��Ԫ)

����(2)��Ͷ��ǰAͶ�����ĵ�ʣ������=250×16%-250×13%=7.5(��Ԫ)

������Ͷ��ǰBͶ�����ĵ�Ͷ�������ʣ�

����9=300×I-300×13%

�������I=16%

����(3)A����Ͷ�ʺ��Ͷ��������=(250×16%+30)/(250+150)×100%=17.5%

����B����Ͷ�ʺ��ʣ������=(300×16%+25)-(300+150)×13%=14.5(��Ԫ)

�����塢�ۺ���

����1. [��]

����[����](1)A�������ʽ�Ͷ�뷽ʽΪһ��Ͷ�룬B�������ʽ�Ͷ�뷽ʽΪ�ִ�Ͷ�롣

����(2)A�������꾻�ֽ�������

����ÿ���۾ɶ�=(100-5)/5=19(��Ԫ)

����NCF0=-150(��Ԫ)

����NCF1��4=(90-60)+19=49(��Ԫ)

����NCF5=49+55=104(��Ԫ)

����B�������꾻�ֽ�������

����ÿ���۾ɶ�=(120+10-8)/5=24.4(��Ԫ)

����������=170-80-24.4-5=60.6(��Ԫ)

����NCF0=-120(��Ԫ)

����NCF1=0

����NCF2=-80(��Ԫ)

����NCF3��6=60.6+24.4+5=90(��Ԫ)

����NCF7=90+80+8=178(��Ԫ)

����(3)

����A�������������ڵľ�̬Ͷ�ʻ�����=150/49=3.06(��)

����B���������������ڵľ�̬Ͷ�ʻ�����=200/90=2.22(��)

����B�������������ڵľ�̬Ͷ�ʻ�����=2+2.22=4.22(��)

����(4)

����A������Ͷ��������=(90-60)/150×100%=20%

����B������Ͷ��������=(170-80-24.4)/(200+10)×100%=31.24%

����(5)

����A�����ľ���ֵ=49×(P/A,10%,5)+55×(P/F,10%,5)-150=69.90(��Ԫ)

����B�����ľ���ֵ=90×[(P/A,10%,7)-(P/A,10%,2)]+88×(P/F,10%,7)-80×(P/F,10%,2)-120=141.01(��Ԫ)

����(6)

����A��������ȶ���ն�=69.90/(P/A,10%,5)=18.44(��Ԫ)

����B��������ȶ���ն�=141.01/(P/A,10%,7)=28.96(��Ԫ)

��������B��������ȶ���ն������B����Ϊ�š�

����(7)������������С������Ϊ35��

����A����������ľ���ֵ=69.9+69.9×(P/F,10%,5)+69.9×(P/F,10%,10)+69.9×(P/F,10%,15)+69.9×(P/F,10%,20)+69.9×(P/F,10%,25)+69.9×(P/F,10%,30)=177.83(��Ԫ)

����B����������ľ���ֵ=141.01×[1+(P/F,10%,7)+(P/F,10%,14)+(P/F,10%,21)+(P/F,10%,28)]=279.33(��Ԫ)

��������B����������ľ���ֵ����A����������B����Ϊ�š�

����(8)��̼�����Ϊ5�꣬���ԣ�

����A���������Ժ�ľ���ֵ=ԭ��������ֵ=69.6��Ԫ

����B���������Ժ�ľ���ֵ=B��������ȶ���ն�*(P/A��10��5)=28.96*3.7908=109.78(��Ԫ)

������ΪB����������ľ���ֵ����A���������Ժ�ľ���ֵ������B����Ϊ�š�

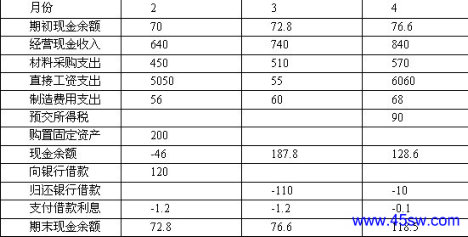

�� www.45sw.com 2. [��]

����[����]

����2�·����ݵļ��㣺

������Ӫ�ֽ������룺600×60%+700×40%=640(��Ԫ)

�������ϲɹ�֧����700×60%×50%+800×60%×50%=450(��Ԫ)

�����������֧����66-10=56(��Ԫ)

�����ֽ����=70+640-450-50-56-200= -46(��Ԫ)

���������н�����������Ϊ70+46=116(��Ԫ)

�������ڽ��Ϊ10��Ԫ�ı��������Խ����Ϊ120��Ԫ

������ĩ�ֽ���120-46-120×1%=72.8(��Ԫ)

����3�·����ݵļ��㣺

������Ӫ�ֽ����룺700×60%+800×40%=740(��Ԫ)

�������ϲɹ�֧����800×60%×50%+900×60%×50%=510(��Ԫ)

�����������֧����70-10=60(��Ԫ)

�����ֽ����=72.8+740-510-55-60= 187.8(��Ԫ)

������Ҫ�黹����Ϣ����Ϊ��120×12%×1/12=1.2(��Ԫ)

�����������黹���н�������Ϊ��187.8-70-1.2=116.6(��Ԫ)

�������ڻ���Ϊ10��Ԫ�ı��������Ի�����Ϊ110��Ԫ

������ĩ�ֽ���187.8-1.2-110=76.6(��Ԫ)

����4�·����ݵļ��㣺

������Ӫ�ֽ����룺800×60%+900×40%=840(��Ԫ)

�������ϲɹ�֧����1000×60%×50%+900×60%×50%=570(��Ԫ)

�����������֧����78-10=68(��Ԫ)

�����ֽ����=76.6+840-570-60-68-90= 128.6(��Ԫ)

������Ҫ�黹����Ϣ����Ϊ��10×12%×1/12=0.1(��Ԫ)

������������л���10��Ԫû�黹������Ӧ�黹���10��Ԫ

������ĩ�ֽ���128.6-0.1-10=118.5(��Ԫ)

�����м��������ģ������(6-3)_2011���ְ�ƿ������⼰����ƪ���²������ǵ��ղ�Ŷ��

Tags����ǰģ������ ���м���ƿ������⼰��,�м���ƿ�������

�����Դ

- ����һƪ���м��������ģ������(6-2)_2011���ְ�ƿ������⼰��

- �ڰٶ�������������£��м��������ģ������(6-3)_2011���ְ�ƿ������⼰��

- �ڹȸ�������������£��м��������ģ������(6-3)_2011���ְ�ƿ������⼰��

- ��soso������������£��м��������ģ������(6-3)_2011���ְ�ƿ������⼰��

- ���ѹ�������������£��м��������ģ������(6-3)_2011���ְ�ƿ������⼰��

- › �м��������ģ������(2-3)_2012���ְ�ƿ������⼰��

- › �м��������ģ������(2-2)_2012���ְ�ƿ������⼰��

- › �м��������ģ������(2-1)_2012���ְ�ƿ������⼰��

- › �м��������ģ������(1-4)_2012���ְ�ƿ������⼰��

- › �м��������ģ������(1-3)_2012���ְ�ƿ������⼰��

- › �м��������ģ������(1-2)_2012���ְ�ƿ������⼰��

- › �м��������ģ������(1-1)_2012���ְ�ƿ������⼰��

- › 2012���м��������ģ�����⼰�𰸽���(5)_�м����ʦ�����⼯

- › 2012���м��������ģ�����⼰�𰸽���(4)_�м����ʦ�����⼯

- › 2012���м��������ģ�����⼰�𰸽���(3)_�м����ʦ�����⼯

- › 2012���м��������ģ�����⼰�𰸽���(2)_�м����ʦ�����⼯

- › 2012���м��������ģ�����⼰�𰸽���(1)_�м����ʦ�����⼯

��ط��ർ��

��ǰģ�������Ƽ�

- ���м��������ģ������(2-3)_2012���ְ�ƿ�

- ���м��������ģ������(2-2)_2012���ְ�ƿ�

- ���м��������ģ������(2-1)_2012���ְ�ƿ�

- ���м��������ģ������(1-4)_2012���ְ�ƿ�

- ���м��������ģ������(1-3)_2012���ְ�ƿ�

- ���м��������ģ������(1-2)_2012���ְ�ƿ�

- ���м��������ģ������(1-1)_2012���ְ�ƿ�

- ��2012���м����ְ�ƿ������⼰��_���м���

- ��2012���м����ְ�ƿ������⼰��_���м���

- ��2012���м����ְ�ƿ������⼰��_���м���

- ��2012����ְ�ƿ������⼰��_���м����÷�

- ��2012���м����ְ�ƿ������⼰��_���м���

- ��2012���м����ְ�ƿ������⼰��_���м���

- ��2012���м����ְ�ƿ������⼰��_���м���

- ��2012���м����ְ�ƿ������⼰��_���м���