四川会计从业资格历年考试真题及答案_《会计基础》_2009年上半年版(3)

四川会计从业资格历年考试真题及答案_《会计基础》_2009年上半年版(3)是关于会计从业资格考试 - 历年真题方面的资料,

四川会计从业资格历年考试真题及答案_《会计基础》_2009年上半年版(3)

五、业务综合题(本题共计35分是。其中:第一题24分,第二题11分。)

1.根据经济业务编制会计分录。

某企业6月发生以下经济业务:

(1)6月2日,企业开出一张现金支票,从银行提取现金30 000元,备发工资。

借:库存现金 30 000

贷:银行存款 30 0000

(2)6月5日,企业向希望工程捐款10 000元,已转账付讫。

借:营业外支出 10 000

贷:银行存款 10 000

(3)6月6日,企业收回前欠货款200 000元,存入开户银行。

借:银行存款 200 000

贷:应收账款 200 000

(4)6月7日,企业购入一台不需要安装的机器,入账价值为50 000元,货款已通过银行划转。

借:固定资产 50 000

贷:银行存款 50 000

(5)6月10日,车间主任出差参加技术培训,预借差旅费5 600元,已现金付讫。

借:其他应收款 5 600

贷:库存现金 5 600

(6)6月14日,企业购入生产用的材料一批,材料的买价是80 000元,入库后的挑选整理费是200元,运输途中的合理损耗是2 000元,材料已验收入库,货款尚未支付。

借:原材料 80 200 www.45sw.com

贷:应付账款 80 000

应付职工薪酬 200

(解析:入库后的挑选整理费200元,为员工劳务支出,所以计入“应付职工薪酬”。)

(7)6月18日,某单位因违反销售合同,应向企业支付罚款68 000元,款项已经收到送存银行。

借:银行存款 68 000

贷:营业外收入 68 000

(8)6月22日,用存款支付上月应缴所得税7 000元。

借:应交税费—应交所得税 7 000

贷:银行存款 7 000

(9)6月25日,企业为营销产品参展糖酒会,支付展厅柜台租用费60 000元,用现金付讫。

借:销售费用 60 000

贷:库存现金 60 000

(10)6月26日,车间主任参加培训归来,报销差旅费4 200元,剩余款退回。

借:制造费用 4 200

库存现金 1 400

贷:其他应收款 5 600

(解析:车间管理人员差旅费应计入制造费用)

(11)6月27日,销售多余材料一批,价值1 000元,款项尚未收到。

借:应收账款 1 000

贷:其他业务收入 1 000

(12)6月28日,财务部购买复印纸和墨盒,价值300元,用现金付讫。

借:管理费用 300

贷:现金 300

(13)6月29日,企业销售产品一批,售价620 000元,款项尚未收到,对方开出一张商业承兑汇票抵付货款。

借:应收票据 620 000

贷:主营业务收入 620 000

(14)6月30日,进行材料领用汇总。本月生产用原材料300 000元,车间一般耗用10 000元,销售部耗用5 000元,其他管理部门耗用1 200元,其中,采购部耗用500元,财务部耗用600元,信息部耗用100元。

借:生产成本 300 000

制造费用 10 000

销售费用 5 000 www.45sw.com

管理费用 1 200

贷:原材料 316 200

(15)6月30日,进行工资费用汇总。本月生产产品工人工资32 000元,车间管理人员工资18 000元,销售部门工资20 000元,其他管理部门工资6 000元,其中,采购部3 200元,财务部耗用2 100元,信息部耗用700元。

借:生产成本 32 000

制度费用 18 000

销售费用 20 000

管理费用 6 000

贷:应付职工薪酬 76 000

(16)6月30日,按上述工资的14%计提福利费。

借:生产成本 4 480

制度费用 2 520

销售费用 2 800

管理费用 840

贷:应付职工薪酬 10 640

(17)6月30日,结转本月制造费用。

借:生产成本 34 720(4 200+10 000+18 000+2 520)

贷:制造费用 34 720(4 200+10 000+18 000+2 520)

(18)6月30日,假设本月无在产品,结转完工产品成本

借:库存商品 371 200(300 000+32 000+4 480+34 720)

贷:生产成本 371 200(300 000+32 000+4 480+34 720)

(19)6月30日,结转已销产品成本140 330元。

借:主营业务成本 140 330

贷:库存商品 140 330

(20)6月30日,结转已销多余材料成本450元。

借:其他业务成本 450

贷:原材料 450

(21)6月30日,结转所有收类账户

借:主营业务收入 620 000

其他业务收入 1 000

营业外收入 68 000 www.45sw.com

贷:本年利润 689 000

(22)6月30日,结转所有费用类账户

借:本年利润 246 920

贷:主营业务成本 140 330

其他业务成本 450

管理费用 8 340

销售费用 87 800

营业外支出 10 000

(23)6月30日,假设本月没有纳税调整项目,按25%计算本月应交所得税。

应交所得税=(689 000—246 920)×25%=110 520元

借:所得税费用 110 520

贷:应交税费—应交所得税 110 520

(24)6月30日,结转本月所得税费用

借:本年利润 110 520

贷:所得税费用 110 520

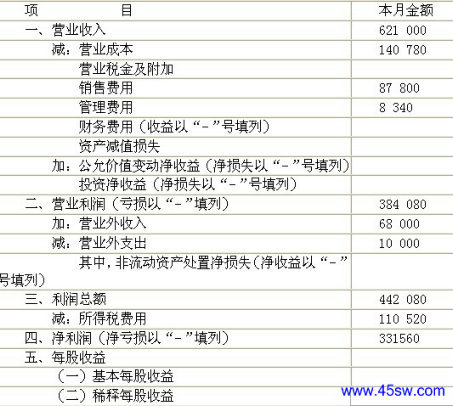

2.根据上述经济业务,编制“利润表”。

利润表

2009年6月

觉得四川会计从业资格历年考试真题及答案_《会计基础》_2009年上半年版(3)这篇文章不错,记得收藏哦。

Tags:历年真题 ,会计从业资格考试试题及答案,会计从业资格考试试题,会计考试试题,会计证考试试题

相关资源

- ・上一篇:四川会计从业资格历年考试真题及答案_《会计基础》_2009年上半年版(2)

- 在百度中搜索相关文章:四川会计从业资格历年考试真题及答案_《会计基础》_2009年上半年版(3)

- 在谷歌中搜索相关文章:四川会计从业资格历年考试真题及答案_《会计基础》_2009年上半年版(3)

- 在soso中搜索相关文章:四川会计从业资格历年考试真题及答案_《会计基础》_2009年上半年版(3)

- 在搜狗中搜索相关文章:四川会计从业资格历年考试真题及答案_《会计基础》_2009年上半年版(3)

- › 四川会计从业资格考试真题《会计基础》试题及答案(3)

- › 四川会计从业资格考试真题《会计基础》试题及答案(2)

- › 四川会计从业资格考试真题《会计基础》试题及答案(1)

- › 四川会计从业资格历年考试真题及答案_《财经法规》_2010年版(4)

- › 四川会计从业资格历年考试真题及答案_《财经法规》_2010年版(3)

- › 四川会计从业资格历年考试真题及答案_《财经法规》_2010年版(2)

- › 四川会计从业资格历年考试真题及答案_《财经法规》_2010年版(1)

- › 四川会计从业资格历年考试真题及答案_《财经法规》_2009年上半年版(4)

- › 四川会计从业资格历年考试真题及答案_《财经法规》_2009年上半年版(3)

- › 四川会计从业资格历年考试真题及答案_《财经法规》_2009年上半年版(2)

- › 四川会计从业资格历年考试真题及答案_《财经法规》_2009年上半年版(1)

- › 四川会计从业资格历年考试真题及答案_《会计基础》_2009年上半年版(3)

相关分类导航

历年真题推荐

- ・历年真题北京会计从业资格考试题和答案会计

- ・09上半年浙江会计从业资格考试试题会计基础

- ・09上半年浙江会计从业资格考试试题会计基础

- ・09上半年浙江会计从业资格考试试题会计基础

- ・09上半年浙江会计从业资格考试试题会计基础

- ・09上半年浙江会计从业资格考试试题会计基础

- ・09上半年上海会计从业资格考试试题会计基础

- ・09上半年上海会计从业资格考试试题会计基础

- ・09上半年上海会计从业资格考试试题会计基础

- ・2009上半年广东会计从业资格会计专业知识考

- ・2009上半年广东会计从业资格会计专业知识考

- ・2009上半年广东会计从业资格会计专业知识考

- ・会计从业资格考试真题系列:湖北2009年《会

- ・会计证考试真题系列:湖北09年《财经法规与

- ・会计从业资格考试真题系列:浙江省2009年《