2017��ע����ʦ��������_������ɱ�����������(1)

2017��ע����ʦ��������_������ɱ�����������(1)�ǹ���ע����ʦ���� - ��ǰģ�����ⷽ�������,

20xx��ע����ʦ��������_������ɱ�����������(1)

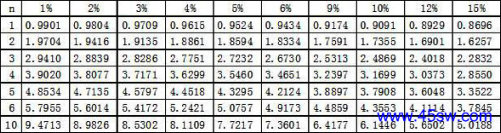

�������Ծ�ʹ�õ��й�ϵ�����±���ʾ��

������1��������ֵϵ����

������2����ͨ�����ֵϵ����

����һ������ѡ������������20�⣬ÿ��1�֣���20�֡�ÿ��ֻ��һ����ȷ�𰸣����ÿ��ı�ѡ����ѡ��һ������Ϊ����ȷ�Ĵ𰸣��ڴ����Ӧλ������2BǦ����Ϳ��Ӧ�Ĵ𰸴��롣��д�����������Ч��

����1.�����й����ӹɶ��Ƹ��ı����У���ȷ���ǣ� ����

����A.�����ֽ�������Ͷ�����������ӹɶ��Ƹ�

����B.�����ģ�����������������ӹɶ��Ƹ�

����C.�ڷ�����ͬ������£����Ͷ�ʱ����ʿ������ӹɶ��Ƹ�

����D.�ڻ���ˮƽ���������£���߹���֧�������������ӹɶ��Ƹ�

����2.ij��˾20×8������۾���Ϊ6000��Ԫ�����Ӧ���˿����Ϊ300��Ԫ����ĩӦ���˿����Ϊ500��Ԫ����������Ӧ���˿����10%��ȡ��ÿ�갴360����㣬��ù�˾Ӧ���˿���ת����Ϊ�� ���졣

����A.15 B.17 C.22 D.24

����3.����Ȩ����Ϊ3�U4����Ȩ�����Ϊ�� ����

����A��4�U3 B��7�U4

����C��7�U3 D��3�U4

����4.�����ʺͼ�Ϣ����ͬ�������£����¹�ʽ�У���ȷ���ǣ� ����

����A.��ͨ�����ֵϵ��×��ͨ�����ֵϵ�� = 1

����B.��ͨ�����ֵϵ��×��ծ����ϵ�� = 1

����C.��ͨ�����ֵϵ��×Ͷ�ʻ���ϵ�� = 1

����D.��ͨ�����ֵϵ��×Ԥ�������ֵϵ�� = 1

����5.�ڽ���Ͷ����Ŀ����ʱ��Ͷ����Ҫ��ķ��ձ���ȡ���ڸ���Ŀ�ģ� ����

����A.ϵͳ���� B.�������

����C.��Ӫ���� D.���з���

����6.ij��˾���ݱ���ģ��ȷ��������ֽ������Ϊ100000Ԫ���м�֤ȯ��������Ϊ10%��������ֽ�������£��ù�˾���ֽ��������ص��ֽ�ʹ���ܳɱ�Ϊ�� ��Ԫ��

����A.5000 B.10000 C.15000 D.20000

����7.�ӹ�˾���ƵĽǶȿ����볤�ڽ�������Ƚϣ���ͨ�ɳ��ʵ��ŵ��ǣ� ����

����A.�����ٶȿ� B.���ʷ���С

����C.���ʳɱ�С D.���ʵ��Դ�

����8. �ڽ�����ҵ��ֵ����ʱ�������ҵ��δ��������Ԥ���趨��ծ��ƻ�������ծ��ˮƽ�������DZ���Ŀ��ծ���Ȩ���ʲ��䣬���ʵ��Ĺ�ֵ�����ǣ� ����

����A.��Ȩƽ���ʱ��ɱ��� B.������ֵ��

����C.��Ȩ�����ֽ����� D.��ҵ�����ֽ�����

����9.�ײ�Ʒ�����������У��辭����������һ�����ʱΪ2Сʱ���ڶ������ʱΪ3Сʱ����ĩ���ײ�Ʒ�ڵ�һ��������ڲ�ƷΪ40�����ڵڶ���������ڲ�ƷΪ20������Ϊ��������ڲ�Ʒ�ӹ��ɱ�������ԭ���ϳɱ��������ݣ�����ĩ�ڲ�ƷԼ������Ϊ�� ������

����A.18 B.36

����C.28 D.22

����10.�ڻ���������������в�Ʒ�ɱ����������£�������ͨ��“�����ɱ�”��ϸ�˷ֱ����������������ռ���ʽ�����ijɱ����㷽���ǣ� ����

����A.Ʒ�ַ� B.������

����C.��ת�ֲ��� D.ƽ�н�ת�ֲ���

����11.��������ʽ�IJ�ͬ����ҵ����ҵ���Է�Ϊ���ࡣ���У�������䶯���������䶯����ҵ�ǣ� ����

����A.��λˮƽ��ҵ B.����ˮƽ��ҵ

����C.��Ʒˮƽ��ҵ D.��ʩˮƽ��ҵ

����12.����ԭ���У������ڳɱ�����ԭ����ǣ� ����

����A.����ԭ�� B.�������ԭ��

����C.�Թ˿�Ϊ����ԭ�� D.ȫԱ����ԭ��

����13.���³ɱ����Ƶ�ԭ����Ҫ������ע����������ǣ� ����

����A.�������ԭ�� B.ȫԱ����ԭ��

����C.����ԭ�� D.�쵼�ƶ�ԭ��

����14.C��˾�Ĺ̶��ɱ���������Ϣ���ã�Ϊ600��Ԫ���ʲ��ܶ�Ϊ10000��Ԫ���ʲ���ծ��Ϊ50%����ծƽ����Ϣ��Ϊ8%��������Ϊ720��Ԫ���ù�˾���õ�����˰˰��Ϊ25%����˰ǰ��Ӫ���������������ϵ���ǣ� ����

����A.1.43 B.1.2

����C.1.15 D.1.08

����15.���й��ڶ��ֲ�Ʒ��Ȩƽ���ʹ����ʵļ��㹫ʽ�У�������ǣ� ����

����A.

����B.��Ȩƽ���ʹ����ʣ�Σ������Ʒ��ȫ����×����Ʒ���������ʣ�

����C.

����D.��Ȩƽ���ʹ�����=Σ������Ʒ�ʹ�����×����Ʒռ�����۱��أ�

����2017��ע����ʦ��������_������ɱ�����������(1)��ƪ���²������ǵ��ղ�Ŷ��

Tags����ǰģ������ ��ע����ʦ��������,ע����ʦ���Դ�

�����Դ

- ����һƪ��2011��ע����ʦȫ��ͳһ���ԣ���רҵ�ο���˰���Ծ�(4)

- �ڰٶ�������������£�2017��ע����ʦ��������_������ɱ�����������(1)

- �ڹȸ�������������£�2017��ע����ʦ��������_������ɱ�����������(1)

- ��soso������������£�2017��ע����ʦ��������_������ɱ�����������(1)

- ���ѹ�������������£�2017��ע����ʦ��������_������ɱ�����������(1)

- › 2017��������������C�������ģ��������

- › 2017��������������C�������ģ��������

- › 2017��������������C�������ģ�������

- › 2017��������������C�������ģ������һ

- › 2017��ȫ���������������C����ģ������һ

- › 2017�������������C���Կ�ǰ�ܾ�ʮ

- › 2017�������������C���Կ�ǰ�ܾ���

- › 2017�������������C���Կ�ǰ�ܾ���

- › 2017�������������C���Կ�ǰ�ܾ���

- › 2017�������������C���Կ�ǰ�ܾ���

- › 2017�������������C���Կ�ǰ�ܾ���

- › 2017�������������C���Կ�ǰ�ܾ���

��ط��ർ��

��ǰģ�������Ƽ�

- ��2017��ע����ʦ��������_������ɱ�������

- ��2017��ע����ʦ��������_������ɱ�������

- ��2017��ע����ʦ��������_������ɱ�������

- ��2017��ע����ʦ��������_������ɱ�������

- ��2017��ע����ʦ�������⼰��_����ơ�_

- ��2017��ע����ʦ�������⼰��_����ơ�_

- ��2017��ע����ʦ�������⼰��_����ơ�_

- ��2017��ע����ʦ�������⼰��_����ơ�_

- ��2017��ע����ʦ�������⼰��_����ơ�_

- ��2017��ע����ʦ�������⼰��_����ơ�_

- ��2017��ע����ʦ�������⼰��_����ơ�_

- ��2017��ע����ʦ�������⼰��_����ơ�_

- ��2017��ע����ʦ�������⼰��_����ơ�_

- ��2017��ע����ʦ�������⼰��_����ơ�_

- ��2017ע����ʦ�������⼰��_����ơ�_ģ